نرمافزار اکسل (Excel) از جمله برنامههای آفیس مایکروسافت است که کارآیی بالایی در پردازش دادههای عددی و متنی دارد. در این مطلب قصد داریم به معرفی توابع و میانبرهایی بپردازیم که در استفاده از این نرمافزار مفید هستند. در ادامه با زومیت همراه باشید.

به گزارش زومیت و به نقل از بیزینس اینسایدر، اکسل نرمافزار توانمند و فوقالعادهای است که کاربران عادی ممکن است با همهی قابلیتهای مفید آن آشنا نباشند. با دانستن یک سری کلیدهای میانبر و توابع عمومی میتوانید مهارت خود را نسبت به این نرمافزار افزایش دهید.

۱. استفاده از میانبر Ctrl + PgDn و Ctrl + PgUp برای رفتن از یک کاربرگ (worksheet) به کاربرگ دیگر

۲. با استفاده از کلیدهای جهت دار + Ctrl بین سلولها جابه جا شوید

البته واضح است که تنها با کلیدهای جهت دار میتوانید از یک سلول به سلول دیگری حرکت کنید. اما استفاده از کلیدهای جهت دار + Ctrl این روند را سریعتر میکند.

۳. برای انتخاب دادهها از کلید Shift استفاده کنید

کلیدهای ترکیبی Ctrl + Shift+ و کلیدهای جهت دار کمک میکند محدودهی دادهها را تا آخرین سلول دارای داده انتخاب کنید.

۴. برای کپی دوبار کلیک کنید

برای کپی یک فرمول لازم نیست حتما آن را تا آخرین سلول درگ کنید. فقط کافی است روی گوشهی پایین سمت راست سلول فرمول دو بار کلیک کنید.

۵. برای تغییر فرمت سلول از کلیدهای میانبر استفاده کنید

با استفاده از کلیدهای ترکیبی !+Ctrl + Shift میتوانید فرمت عدد را به دو رقم اعشار تبدیل کنید. برای تبدیل به فرمت دلار کافی است از کلیدهای ترکیبی $+Ctrl + Shift و برای تبدیل به درصد از کلیدهای ترکیبی %+Ctrl + Shift استفاده کنید.

۶. برای قفل سلولها از کلید F4 استفاده کنید

گاهی اوقات برای کپی دادهی یک سلول میخواهید فرمول آن هم کپی شود. گاهی هم میخواهید که این کپی صورت نگیرد. وقتی میخواهید ورودی سلول را قفل کنید میتوانید یک علامت $ قبل از اسم سلول (مثلا B1) قرار دهید. تایپ کردن $ قبل از نام هم سلول کار وقتگیر و آزاردهندهای است. در عوض میتوانید به جای تایپ $ از کلید F4 استفاده کنید تا علامت $ ایجاد شود. با هر بار فشار دادن F4 حالتهای قفل سلول، قفل ردیف، قفل ستون و حالت بدون قفل فعال میشود.

۷. خلاصه کردن دادهها با توابع CountIF و SumIF

تابع CountIF تعداد دفعات تکرار یک داده را در محدودهی انتخاب شده مشخص میکند. اولین ورودی این تابع محدودهی مورد نظر و دومین ورودی مربوط به شرط مورد نظر ما است. برای مثال در حالت زیر اسم چند نویسنده به نامهای سانسا، اریا، راب، جان، ریکون و برن آورده شده است. هر کدام از آنها چند داستان نوشتهاند که هر داستانی تعدادی بازدیدکننده داشته است. برای مرتب کردن دادهها در یک سلول خالی دستور CountIF را نوشته تا از ستون اسم نویسندهها اسم آریا را شمارش کند. پس اولین ورودی تابع ستون B4 تا B50 است و دومین ورودی آن سلول G4 است که اسم آریا در آن نوشته شده است.

حالا میخواهیم کل بازدیدکنندگان هر داستان را شمارش کنیم. در این حالت از تابع SumIF استفاده میکنیم. این تابع سه ورودی دارد. ورودی اول ستون B4 تا B50 است. ورودی دوم سلول مربوط به اسم نویسنده است و ورودی سوم ستون مربوط به تعداد بازدیدکنندگان است. حاصل این تابع به عنوان مجموع کل بازدیدکنندگان آثار یک نویسنده در مقابل اسم وی نمایش داده میشود.

۸. استخراج دادهها با تابع VLOOKUP

فرض کنید لیستی طولانی از نام چند دانشگاه در اختیار داریم که رتبهی هر یک از آنها در سلول مقابلش درج شده است. برای این که بتوانیم در این لیست طولانی، ۵ دانشگاه اول را پیدا کنیم از تابع VLOOKUP استفاده میکنیم.

تابع VLOOKUP چهار ورودی دارد. ورودی اول مربوط به دادهی مورد نظر است. در این مثال ما به دنبال عدد ۱ که رتبهی دانشگاه است، هستیم. ورودی دوم مربوط به محدودهی دادهها است که در این مثال کل ردیف A تا F انتخاب شده است. ورودی سوم مربوط به شماره ستون دادهی مورد نظر است. چون ما به دنبال اسم دانشگاه هستیم ورودی را ستون ۲ در نظر میگیریم. ورودی آخر مربوط به وقتی است که دادهی مورد نظر (مثلا عدد ۱) پیدا نشود که به جای آن عدد ۰ یا عبارت False را قرار میدهیم.

۹. استفاده از & برای ترکیب رشتههای متنی

در اینجا دو ستون داریم که یکی شامل نام و دومی شامل نام خانوادگی است. با استفاده از علامت & میتوان ستونی ایجاد کرد که نام و نام خانوادگی را در کنار هم داشته باشد. در نرمافزار اکسل با کمک & میتوانید دو قسمت از متن را با هم ترکیب کنید. البته دقت کنید که بین نام و نام خانوادگی حتما فاصله قرار دهید. روش کار به این صورت است: [انتخاب سلول نام خانوادگی]& " " & [ّانتخاب سلول نام].

۱۰. پاک کردن متن با توابع LEFT، RIGHT و LEN

این فرمولهای متنی مخصوص پاک کردن دادهها است. برای مثال در حالت زیر اسم چند ایالت آمریکا را داریم که حروف اختصاری هر یک با یک خط فاصله در کنار اسامی قرار گرفته است. با استفاده از تابع LEFT میتوانیم فقط دو حرف اختصاری هر نام را داشته باشیم. LEFT بر اساس تعداد کاراکترهای در نظر گرفته یک رشتهی متنی را به صورت خروجی تحویل میدهد. اولین ورودی این تابع سلول مربوط به رشتهی متنی و دومی تعداد حروف مورد نظر است.

چنانچه بخواهید نام ایالت را به صورت کامل داشته باشید و خبری از حروف اختصاری نباشد از تابع RIGHT استفاده کنید. RIGHT تعداد کاراکترها را از سمت راست رشتهی متنی جدا میکند.

اما سوال این است که چه تعداد کاراکتر را باید از سمت راست انتخاب کنید؟ چرا که تعداد حروف ایالتها با هم برابر نیستند. در اینجا استفاده از تابع LEN کارگشا خواهد بود.

تابع LEN کل کاراکترهای یک رشتهی متنی را شمارش میکند و تنها یک ورودی دارد که آن هم سلول مربوط به رشتهی متنی است.

حالا با کمک تعداد کاراکترهای به دست آمده از تابع LEN میتوانید از تابع RIGHT استفاده کنید.

از آن جا که ما میخواهیم حروف اختصاری و خط فاصله را حذف کنیم، وردی تابع RIGHT را عدد تابع LEN منهای ۳ قرار میدهیم.

۱۱. ایجاد اعداد تصادفی با تابع RAND

تابع ()RAND میتواند اعداد تصادفی بین صفر تا ۱ ایجاد کند. این تابع هیچ گونه ورودی لازم ندارد و داخل پرانتز خالی است. با هر بار فشردن کلید F9 این تابع عدد جدیدی تولید میکند. دقت داشته باشید که با ایجاد هر گونه تغییر در فضای کار، یک عدد جدید ایجاد خواهد شد.

یکی از پرکاربرد ترین نرم افزار های مایکرو سافت مجموعه آفیس (Office) می باشد، در مجموعه آفیس نیز یکی از محبوبترین نرم افزار ها اکسل می باشد. آشنایی با این نرم افزار امروزه در حسابداری به یک امتیاز تبدیل شده و در مصاحبه های استخدامی آشنایی با اکسل به عنوان یک توانایی برای حسابداران مطرح می شود.

در بسیاری از موارد، نیاز به گزارشاتی داریم که توسط نرم افزار های حسابداری و مالی تولید نمی شوند، بسیاری از برنامه های حسابداری امروزه امکان تولید خروجی گزارشات به صورت فایل اکسل را دارند. نرم افزار اکسل امکانات بسیاری در ساخت گزارشات و تحلیل اطلاعات در اختیار ما قرار می دهد که در بیشتر مواقع به دلیل عدم آشنایی یا تسلط کم به نرم افزار اکسل از مزایای آن بی نصیب می مانیم.

جهت آشنایی حسابداران با اکسل، بامداد یک دوره آموزش اکسل برای کاربران نرم افزار حسابداری برگزار کرد که قصد داریم خلاصه ای از مطالب این دوره را در این مقاله ارائه دهیم. همچنین می توانید در کانال تلگرام بامداد نکات پر کاربرد اکسل برای حسابداران را دریافت کنید.

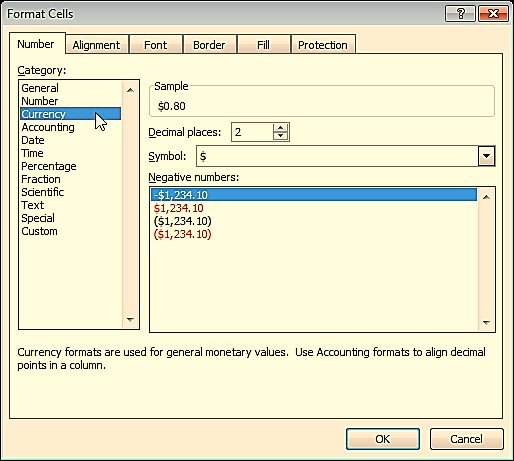

برای هر یک از سلول های داده می توانیم یک فرمت جهت نمایش مشخص کنیم این فرمت تغییری در مقدار این اطلاعات نمی دهد و فقط نحوه نمایش اطلاعات را مشخص می کند. جهت دسترسی به پنجره تغییر فرمت بر روی سلول کلید راست موس را بزنید و از منو Format Cells را انتخاب کنید. دو نمونه از فرمت های پر کاربرد:

Number که شما می توانید تعداد ارقام اعشار فعال کردن جدا کننده سه رقم اعشار را تنظیم کنید.

Currency واحد پول در این نوع داده مشخص می شود.

مرتب سازی بر روی یک ستون از داده ها انجام می شود، می توان با انتخاب کردن یک ستون با کلیک کردن بر روی نام ستون و انتخاب کردن نوع مرتب سازی صعودی یا نزولی آن ستون را مرتب کرد.

با انتخاب این گزینه می توان سطرهایی که اطلاعات یکسان دارند را حذف کرد.

با استفاده از این گزینه می توانید بخشی از اطلاعات در جدول را ببینید، اطلاعاتی که فیلتر می کنید فقط نمایش داده نمی شوند و همچنان در صفحه شما وجود دارند و با حذف یا تغییر فیلتر نمایش داده می شود.

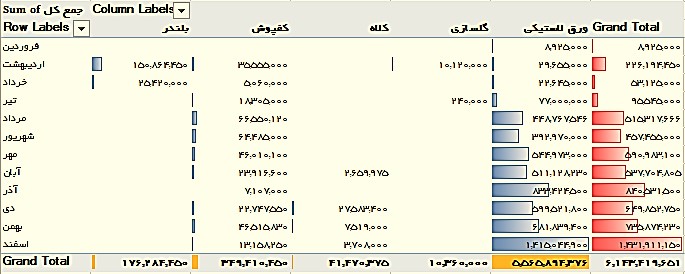

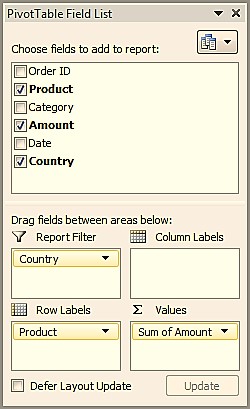

این گزینه کمک میکند حجم انبوهی از دادهها که دارای ستونها و ویژگیهای مختلف هستند را در قالب جدولهای متقاطع بر اساس ستونهای مختلف جدول اصلی تنظیم کرده و گزارشاتی به فرم Cross-Tab تولید کنیم.

Row: سر تیترهایی از جدول اصلی که میتوانند در بخش عناوین سطرهای Pivot قرار گیرند.

Column: سر تیترهایی از جدول اصلی که میتوانند در بخش عناوین ستونهای Pivot قرار گیرند.

Values∑: مقادیری (محاسباتی) که در تقاطع حاصل از سطر و ستونهای Pivot قرار میگیرند.

Filter: میتوان کل گزارش ساخته شده توسط سه آیتم بالا را بر اساس موضوع یا موضوعاتی Filter کرد.

به عنوان مثال گزارش زیر برای فروش محصولات مختلف یک شرکت تولیدی براساس ماههای سال ایجاد شده است:

میتوان این گزارش را فقط برای یک یا چند سال خاص و یک یا چند مشتری خاص ایجاد کرد که برای این کار از گزینه Report Filter استفاده میکنیم.

جهت فراخوانی پنجره فرمول مطابق شکل زیر عمل کنید.

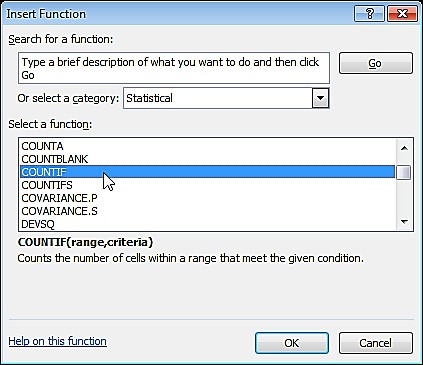

پس از انتخاب گزینه فوق پنجره زیر باز می شود که می توانید فرمول مورد نظر را از آن انتخاب کنید

برخی از فرمول های مهم:

SUM برای جمع کردن اعداد چند سلول استفاده می شود.

SUMIF برای جمع کردن اعداد چند سلول می باشد در صورت برقراری شرطی خاص (مثلا جمع فروش یک کالا)

VLOOKUOP با استفاده از این فرمول می توان مقداری را در یک ستون جستجو کرد و مقدار متناظر آن را در همان ردیف استخراج کرد (مثلا اگر جدول نام و کد کالا موجود باشد و گزارش بر اساس کد کالا نیز موجود باشد و بخواهیم نام کالا را به این گزارش اضافه کنیم)

جهت آشنایی بیشتر با توابع اکسل حتما کانال تلگرام بامداد را دنبال کنید.

شما نمی توانید سلولهای تکی را تقسیم کنید و آنها را به چند سلول مجزا دیگر تبدیل کنید، اما شما قادرید یک یا چند سلول را با یکدیگر ادغام کنید، بدین صورت با حفظ داده ها می توانیم اقدام به ادغام کردن سلولها در اکسل بپردازیم.

فرض کنید که شما می خواهید سلول A2 را به ۳ سلول دیگر که در کنار آن میباشد تقسیم کنید، خوب این امر در اکسل امکان پذیر نیست. اما شما می توانید با ادغام کردن سلولها و یا Merging Cell سلولهای A1,B1 و C1 را به یک سلول واحد تبدیل کنید. آنگاه داده های خود را می توانید در سلولهای A2,B2 و C2 که سه سلول مجزاء نمایش داده میشود وارد کنید در صورتیکه سلول A1 یک سلول بعنوان Head ظاهر میشود.

زمانیکه شما دو یا چند سلول افقی یا عمودی مجاور هم را با هم ادغام می کنید، سلول Merge شده به یک سلول بزرگتر تبدیل میشود که در سراسر ستون های متعدد و یا ردیف نمایش داده میشود.

بعد از ادغام کردن سلولها، شما می توانید سلولهای Merge شده را مجدد به حالت قبل و آنها را تقسیم یا Split کنید.

همچنین ببینید:آموزش پالايش داده يا Filter Data

اگر بخواهیم دو یا چند سلول را در اکسل با یکدیگر ادغام کنیم به ترتیب زیر عمل می کنیم.

Home Menu

Merge Cell

نکته: توجه داشته باشید در صورتیکه سلولهای مورد نظر حاوی اطلاعات باشند با یک پیغام مواجه خواهید شد که هشدار در مورد حذف اطلاعات سلولها داده می شود و نرم افزار اعلام می کند که فقط اطلاعات یک سلول آنهم از بالا سمت راست سلولها حفظ خواهد شد. به شکل زیر توجه کنید در اینجا فقط سلول حاوی Ali حفظ و Reza حذف خواهد شد.

Merge Cell Alarrm

همچنین ببینید:آموزش معتبر سازی اطلاعات ورودی در اکسل

لغو ادغام کردن سلولها

Unmerge Cells

پیدا کردن سلولهای ادغام شده در اکسل:

حال فرض کنید که صفحه ی کاری در اکسل شامل چندین سلول هست که عملیات Merge بروی آن انجام شده است، اگر بخواهیم آنها را با چشم پیدا کنیم شاید کاری طاقت فرسا باشد، برای این منظور می توانیم از دستور Find در اکسل استفاده کنیم تا بسرعت سلولهای ادغام شده با هم را پیدا کند.

نکته: اگر دکمه Forrmat را مشاهده نکردید، بروی Options کلیک کنید.

Find Format Alignment Merge Cells

Find Merge Cells

اکنون اکسل لیستی از سلولهای ادغام شده را در پنجره Find and Replace به نمایش خواهد گذاشت. زمانیکه شما یک سلول merge شده را در لیست کلیک کنید، سلول ادغام شده در Worksheet انتخاب میشود.

نکته: اگر از قبل Format خاصی برای Find وجود داشته باشد بایستی بروی دکمه Format کلیک کرده و سپس بروی Clear Find Format را بزنید تا فرمت قبلی پاک شود.

- See more at: http://parsia.net/merging-cells-in-excel/#sthash.Fk92WAwF.dpuf

حسابداری زبان تجارت خوانده میشود. زیرا از طریق تهیه گزارشهای مالی، اطلاعات لازم را دربارهٔ واحدهای اقتصادی در اختیار اشخاص ذینفع و ذیعلاقه قرار میدهد. این اشخاص شامل مدیران، صاحبان سرمایه، اعتبار دهندگان، سازمانهای مالی و اقتصادی دولت و از این قبیل هستند.[۱] از منظری دیگر از حسابداری با نام سیستم اطلاعاتی حسابداری Accounting Information System یاد میشود که برای پردازش اطلاعات مربوط به رویدادهای مالی مؤثر بر سازمانها و واحدهای تجاری و گزارش اثرات این گونه رویدادها به تصمیمگیرندگان، طراحی شده است.[۲]

طبق «بیانیه اساسی تئوری حسابداری»: حسابداری عبارت است از فرایند شناسایی، اندازهگیری و گزارشگری اطلاعات اقتصادی برای تصمیمگیریهای آگاهانه به وسیله استفاده کنندگان آن اطلاعات.[۳] بیانیه در تشریح این تعریف آورده است بر اساس دیدگاهی جامع، «اطلاعات حسابداری» را میتوان «اطلاعات اقتصادی» تلقی کرد.

گاهی اوقات به اشتباه از مفهوم دفترداری برای تعریف حسابداری استفاده میشود. دفترداری عبارت است از: فن ثبت، طبقهبندی و خلاصه سازی مبادلات واحد تجاری. البته این عملیات در گذشته صرفاً در دفاتر حساب انجام میشد. اما امروزه ثبتهای حسابداری با استفاده از کامپیوتر انجام میشود. حسابداری مفهوم وسیع تری از دفترداری را دربر میگیرد. در واقع دفترداری بخشی از وظایف حسابدار است. همه حسابداران از مجموعه قواعد یکسان تحت عنوان اصول پذیرفته شده حسابداری برای تهیه گزارشهای حسابداری استفاده میکنند.

اطلاعات مربوط به معاملات روزمره، اساس تهیه گزارشهای مالی را تشکیل میدهد. در واحدهای بازرگانی، فعالیتهایی نظیر خرید و فروش کالا، خرید ماشین آلات و پرداخت هزینههای جاری مانند اجاره، حقوق، بهای آب و برق از جمله معاملات روزمره است.

حسابداری همزاد تمدن بشری است و به اندازه آن قدمت دارد. نخستین مدارک کشف شده حسابداری در جهان، لوحههای سفالین از تمدن سومر در بابل (Babylon) است و قدمت آن به ۳۶۰۰ سال قبل از میلاد بر میگردد و از پرداخت دستمزد تعدادی کارگر حکایت دارد.[۴] مدارک و شواهد نشان میدهند در تمدنهای مصر، رم و یونان باستان نیز نوعی کنترلهای حسابداری برقرار بوده و نوعی حساب جمع و خرج تنظیم میشده است. شخص جمعدار، مأمور دولت یا شخصی که محافظت از پول یا دارایی دیگری به او محول بوده است در فواصل زمانی مقرر حساب خود را به ارباب یا مسئولان دولتی پس میداده است. برای این کار دو فهرست تفضیلی از دریافتها و پرداختها بر حسب پول، وزن یا مقیاس دیگری تهیه میشد و جمع آن دو مساوی بود. فهرست دریافت شامل موجودی ابتدای دوره به علاوه وجوه یا کالای دریافتی طی دوره بود. فهرست پرداخت شامل مبالغ پرداختی، کالای فروخته شده یا به مصرف رسیده در طی دوره به علاوه مانده پول و کالا نزد جمعدار بوده است که باید به ارباب تحویل داده میشد؛ بنابراین، حسابداری باستانی تنها جنبههای محدودی از فعالیتهای مالی را در بر میگرفت و با سیستم جامعی که کلیه عملیات مالی حکومت را ثبت و ضبط کند یا به نگهداری حساب معاملات تجاری بپردازد، فاصله بسیاری داشت. این نوع حسابداری تا قرون وسطی دوام یافت.[۵]

همانند سایر تمدنها در تمدن باستانی ایران نیز حسابداری، گذشتهای مفصل و خواندنی دارد. پیشینه حسابداری در ایران به نخستین تمدنهایی بر میگردد که در این سرزمین پا گرفت و مدارک حسابداری به دست آمده با ۲۵ قرن قدمت، گواه بر پیشرفت این دانش در ایران باستان دارد. در ایران عصر هخامنشی، نظام مالی و پولی جامع و منسجمی برقرار بوده و حساب درآمدها و مخارج حکومت به ریز و به دقت، ثبت و ضبط و نگاهداری میشده است. حدود سی هزار لوح از بخشی از کاخ جمشید موسوم به خزانه، محل اسناد مالی کاخهای مزبور به دست آمده است که حکایت از وسعت ثبت اطلاعات مالی آن دوران دارد. تاریخ این لوحها حدود ۴۸۰ سال قبل از میلاد است. یکی از این لوحها که به خط عیلامی است، توسط پروفسور جرج کامرون، مطالعه و خوانده شده است و کتاب «اصول حسابداری» ترجمة آن را بازگو میکند:

برابر سه «کارشا» و شش «شکِل» نقره به وسیله «شاکا» (مدیر صندوق) به کارگرانی که درهای آهنی «پارسه» (تخت جمشید) را میسازند و «بردکاما» مسئول کار ایشان است، پرداخت شد. معادل این مبلغ به طور مقرر به قرار هر سه «شکِل» نقره یک گوسفند احتساب گردید. مدت کار ایشان از ماه آدوکنئیش تا ماه ویخن (ماه اول تا دوازدهم) سال ششم (سلطنت خشایار شاه) بوده و دو نفر هرکدام ماهی یک شکل و نیم نقره (دستمزد) دریافت میکردند.[۶]

حسابداری دانشگاهی با بیش از پانصد سال سابقه توسط فردی ایتالیایی به نام لوکا پاچیولی (۱۴۹۵ میلادی) بنا نهاده شدهاست. پاچیولی تحصیلات خود را در وِنیز گذراند و در دهه ۱۴۷۰ راهب صومعهای شد که از فرقه فرانسیسکن بود. تا سال ۱۴۹۷ معلم خصوصی ریاضیات بود تا اینکه در آن سال دعوت نامهای از لودُویکو اِسفُرتسا دریافت نمود تا در میلان مشغول به کار شود. او در آنجا با لئوناردو داوینچی آشنا گردید و به او ریاضیات آموزش داد. در ۱۴۹۹، پاچیولی و لئوناردو مجبور شدند تا از میلان فرار کنند زیرا لوئی دوازدهم پادشاه فرانسه شهر را به تصرّف خود درآورده و حامیان آنها را از آنجا بیرون کرد. بعد از آن، پاچیولی و لئوناردو اکثر اوقات با هم سفر میکردند. در سال ۱۵۱۷ به محض برگشت به میهن، پاچیولی به علت سالخوردگی فوت کرد.

پاچیولی چندین کتاب در زمینه ریاضیات منتشر کرد که شامل اثر زیر میباشد:

Summa de Arithmetica, Geometrica, Proportioni et Proportionalita ۱۴۹۴

به معنی «مجموعهای از جبر، هندسه، نسبت و تناسب». این کتاب شامل موضوعاتی از جمله حساب و جبر و استفاده آنها در تجارت، دفترداری، پول و مبادله است. وی در این اثر به تلفیق دانش ریاضی زمان خود پرداخت. همچنین برای اولین بار شرحی در مورد روش نگهداری حسابها و دفاتر که تجار ونیزی در طول دوران رنسانس به کار میبردند، ارائه داد. این روش بعدها به روش حسابداری دوطرفه مشهور شد. اگر چه پاچیولی این سیستم را تدوین کرد و نه اختراع، ولی بهعنوان «پدر علم حسابداری» مورد توجه واقع شد. سیستمی که او به تدوین و معرفی آن پرداخت شامل اغلب چرخههای حسابداری بود که ما امروز آنها را میشناسیم. او استفاده از دفاتر روزنامه و دفتر کل را شرح داد، و تذکر داد که یک فرد نباید به رختخواب برود مگر اینکه بدهی با بستانکاری برابر باشد! دفتر کل او حسابهایی برای موجودی (که شامل وجوه دریافتی و موجودی کالا بود)، تعهّد بانکی، سرمایه، درآمد، و مخارج داشت- انواع حساب که در بیلان کار و صورتحساب درآمد یک سازمان به ترتیب گزارش میشود. او ثبت نهایی آخر سال را نشان داد و پیشنهاد کرد که یک تراز آزمایشی برای تأیید دفتر کل متعادل بکار گرفته شود. همچنین، رساله او دامنه وسیعی از موضوعات مرتبط را، از اخلاقیات حسابداری گرفته تا حسابداری هزینه، شامل میشود.

از مهمترین تغییرات حسابداری در طول پانصد سال گذشته تغییر ماهیت نظری آن است. حسابداری دانشگاهی در چهار صد سال اول عمر خود عمدتاً رویکردی تجویزی داشتهاست. یعنی اندیشمندان حسابداری تنها بر اساس قیاس مبتنی بر فرضیات مبنا، روشهای حسابداری خاصی را به حسابداران تجویز میکردند. برای مثال نحوهٔ تهیه ترازنامه یا صورت سود و زیان و یا نحوهٔ ارزیابی موجودی ها را بر اساس استدلال منطقی، تعیین و تجویز میکردند. امروزه از این روشهای تجویزی با نام تئوریهای تجویزی یاد میشود. اما از اوایل سده بیستم، مباحث نظری و فلسفی جدی در خصوص تعلق حسابداری به یکی از حوزههای معرفت بشری رواج یافت. در اواسط سده بیستم و با تسلط مکتب اثبات گرایی (پازیتیویسم) بر فضای دانشگاهی، نظریههای حسابداری اثبات گرایانه به ظهور رسید. ضعفهای بنیادین نظریههای اثبات گرایانه در ظرف کمتر از ربع قرن آشکار شد و حسابداری به تبع سایر رشتههای علمی وارد دنیای جدید جُستارهای فلسفی و نظری شد. طرح حسابداری انتقادی یا امثال آن نشانه این تحول نظری در حسابداری است.[۷]

به طوری که از تعریف فن حسابداری بر میآید این فن دارای ۴ مرحله میباشد:

مفاهیمی مثل بدهکار، بستانکار، تجزیه و تحلیل رویدادهای مالی، دفتر کل، معین، تفضیلی و دفتر روزنامه از مفاهیم پایهای حسابداری است. (منظور از دفتر هر واسطی است که توانایی ثبت و بازیابی اطلاعات را داشته باشد)

در حسابداری دو طرفه طبق فرض تفکیک شخصیت، واحد تجاری (مثلاً شرکت)، شخصیتی مستقل از صاحبان حقیقی و حقوقی خود دارد. به این شخصیت مستقل، شخصیت حسابداری اطلاق میشود. طبق این فرض، تنها رویدادها و مبادلات مالی مؤثر بر واحد تجاری در حسابداری مورد توجه و پردازش قرار میگیرد. وضعیت مالی این شخصیت بر اتحاد اساسی حسابداری زیر استوار است:

| داراییها = | بدهیها + سرمایه |

|---|

- فرق اتحاد با معادله در این است که معادله به ازای مقادیر خاص متغیر یا متغیرها تساوی برقرار می باشد، در حالی که در اتحاد به ازای جمیع مقادیر متغیر(ها) تساوی طرفین برقرار می باشد.

این اتحاد که به اتحاد ترازنامه هم مشهور است، حاکی از آن است که داراییهای واحد تجاری برابر است با مجموع تعهدات آن به اشخاص ثالث و حقوق صاحبان آن.

مثال:

سه کشاورز تصمیم میگیرند تا در زراعت یک زمین کشاورزی با هم شریک شوند. نفر اول ۱۰۰۰۰۰ریال، نفر دوم ۵۰۰۰۰ ریال و نفر سوم ۲۰۰۰۰ریال روی این فعالیت سرمایهگذاری میکنند. همچنین در مجموع ۱۵۰۰۰۰ریال وام بانکی دریافت میکنند. برای شروع زراعت یک تراکتور به قیمت ۱۶۰۰۰۰ریال و ۲۰۰ کیلو کود به مبلغ ۱۲۰۰۰۰ریال خریداری نموده و باقی پول خود را در بانک میگذارند. پس داریم:

دارایی = ۱۶۰۰۰۰ریال (تراکتور) + ۱۲۰۰۰۰ریال (کود) + ۴۰۰۰۰ریال (وجه نقد) = ۳۲۰۰۰۰ریال

بدهی = ۱۵۰۰۰۰ریال (وام بانکی)

سرمایه = ۱۰۰۰۰۰ریال (آورده نقدی نفر اول) + ۵۰۰۰۰ریال (آورده نقدی نفر دوم) + ۲۰۰۰۰ریال (آورده نقدی نفر سوم) = ۱۷۰۰۰۰ریال

در نتیجه خواهیم داشت:

| دارایی= | بدهی+ | سرمایه |

|---|---|---|

| ۳۲۰۰۰۰ | ۱۵۰۰۰۰ | ۱۷۰۰۰۰ |

دارایی (Asset)در واقع به اموال یا منابع اقتصادی متعلق به یک واحد تجاری اطلاق میشود. در حسابداری برای این که یک قلم بتواند دارایی محسوب شود باید: (الف) منبع اقتصادی باشد یعنی برای واحد تجاری منافع آتی داشته باشد، (ب) در تسلط مالکانه واحد تجاری باشد و (ج) قابل تقویم به پول باشد. مفهوم تسلط مالکانه عیناً مطابق با مفهوم مالکیت قانونی نیست. هنگامی که یک واحد تجاری اتومبیلی را به اقساط خریداری کند، ممکن است مالکیت قانونی اتومبیل تا قبل از پرداخت آخرین قسط به خریدار منتقل نشود. با این حال چون این اتومبیل به تصرف و کنترل کامل خریدار در میآید و او نسبت به آن تسلط و انتفاع مالکانه پیدا میکند، از نظر حسابداری جزو دارایی واحد تجاری محسوب میشود.[۸]

داراییها میتواند عینی و مشهود باشد مثل زمین، ساختمان، موجودی نقدی و موجودی کالا، یا به صورت حقوق مالی و امتیازات غیرقابل رویت، مثل سرقفلی و مطالبات از اشخاص. داراییها از نظر ارائه در ترازنامه به گروههای متمایزی تقسیم میشوند. دو گروه که مورد استفاده بیشتری دارند عبارتند از داراییهای جاری و داراییهای ثابت. دارایی یکی از عناصر اصلی معادله حسابداری و نشاندهندهٔ وضعیت مالی واحد انتفاعی است.

بدهی عبارت از تعهد انتقال منافع اقتصادی توسط واحد تجاری ناشی از معاملات یا سایر رویدادهای گذشتهاست. بدهی: حقوق مالی اشخاص غیر از مالک نسبت به داراییهای یک واحد اقتصادی

سرمایه به زبان ساده آورده صاحبان سهام (شرکا) جهت تشکیل شرکت میباشد؛ که این آورده میتواند بصورت وجه نقد یا اموال و اثاثه و ماشین آلات و ... باشد. سرمایه عبارت از باقیماندهای است که از کسر جمع بدهیهای واحد تجاری از جمع داراییهای آن حاصل میشود.

سرمایه، بدهی موجودیت اقتصادی به صاحبان آن است. به عبارتی ساده سرمایه عبارت از حق یا حقوق مالی مالک یا مالکین نسبت به دارایهای هر واحد اقتصادی میباشد

علم حسابداری امروزه دارای یک چارچوب نظری است که شامل موارد زیر میباشد:

گزارشهای مالی به دو دسته «عمومی» و «با هدف خاص» تقسیم میشوند. هدف از گزارشهای عمومی بیان وضعیت اقتصادی شرکت و سود آوری آن است. مخاطب گزارشهای عمومی، سهامداران، سرمایه گذاران بالقوه، اعتباردهندگان، سازمانهای آماری اعم از دولتی و غیردولتی، ارگانهایی که با واحد اقتصادی مورد گزارش از نظر فعالیت تجاری رابطه طولی یا عرضی دارند و... میباشد. امروزه (سال ۱۳۹۱ شمسی) این اطلاعات در قالب چهار صورت مالی اساسی (ترازنامه، صورت سود و زیان، صورت سود و زیان جامع و صورت جریان وجوه نقد)، یادداشتهای توضیحی همراه، گزارش حسابرس مبنی بر استاندارد بودن و صحت اطلاعات این گزارشها و همچنین گزارش عملکرد مدیریت به همراه گزارش بازرس قانونی است. گزارشهای عمومی باید بتوانند اطلاعاتی در اختیار استفاده کنندگان قرار دهند که آنها را درگرفتن تصمیم درست یاری کند و باعث گمراهی و تعبیر غلط نشود. چرا که تنها زمانی منابع مالی به صورت بهینه تخصیص مییابند که تخصیص دهندگان اطلاعاتی مربوط و قابل اتکا جهت تصمیمگیری در اختیار داشته باشند. همچنین گزارشها مالی عمومی در ارزیابی نقش مباشرتی مدیریت (Stewardship) نیز مفید است به این مفهوم که آیا مدیریت واحد اقتصادی از منابعی که در اختیار داشته به بهترین نحو استفاده کردهاست یا خیر.

گزارشهای با هدف خاص جهت بررسی موارد خاص و برای مصارف خاص تهیه میشوند. عمده این گزارشها عبارتند از گزارشهایی که برای مدیران شرکت تهیه میشوند که ممکن است روی فعالیت خاص واحد اقتصادی تمرکز داشته و بسیار تفضیلی باشد ویا گزارشی که در تعقیب پروندههای قضایی توسط بازرسان دادگستری تهیه میشود و یا اظهارنامه مالیاتی که استفاده کننده آن سازمان امور مالیاتی است.

گزارشهای مالی برای مفید بودن باید دارای خصوصیت کیفی زیر باشند:

اطلاعات درون گزارش مربوط به موضوع مورد نظر تصمیم گیرنده باشد.

اطلاعاتی قابل اتکاست که صادقانه، بی طرفانه، جامع و کامل و محافظه کارانه (با احتیاط) باشد.

اطلاعاتی که قابلیت مقایسه با اطلاعات دورههای دیگر مالی موجودیت اقتصادی یا موجودیتهای اقتصادی همان صنعت را نداشته باشد فاقد ارزش است چرا که امکان مقایسه را از تصمیم گیرندگان میگیرد.

گزارشها مالی باید برای استفاده کنندگان هدف قابل فهم باشد.

یک گزارش ایدهآل تمامی خصوصیات بالا را شامل میباشد در حالی که شرایط محیط در عمل باعث میشوند این خصوصیات در تضاد یکدیگر واقع شوند. برخی از این محدودیت ه به شرح زیرند:

تهیه گزارشها به زمان نیاز دارد و هرچه بخواهیم خصوصیات کیفی مطلوبتری ارئه دهیم به زمان بیشتری نیاز خواهیم داشت. این در حالی است که گزارشها مالی تنها در زمان ارزش دارند و برای مثال اگر گزارش عملکرد شرکتی برای سال ۱۳۹۲ در زمستان ۱۳۹۳ ارائه شود این اطلاعات فاقد ارزشند چرا که تصمیم گیرندگان نمیتوانند برای عملکرد سال ۱۳۹۳ از آن استفاده کنند.

گزارش برای کمک به تصمیمگیری ذینفعان برای اخذ تصمیماتی است که به بالا بردن سود میانجامد. تهیه گزارش با صرف هزینه همراه است و هرچه بخواهیم خصوصیات کیفی مطلوبتری ارائه نماییم این هزینه افزایش مییابد. هزینه تهیه گزارش نباید از منفعت بالقوه آن بیشتر شود چرا که در این صورت نقض غرض شده است.

این مفروضات روش طبقهبندی و گزارش دهی مالی را روشن میسازند و شامل موارد زیر هستند:

ثبت رویدادها در دفاتر بر مبنای اصول پذیرفته شده و استانداردهایی که توسط هیئتهای تدوین استاندارد تهیه میگردد انجام میپذیرد. اصول بنیادین حسابداری به قرار زیرند:

به طور کلی چنانچه افرادی که به یک حرفه وارد میشوند از استانداردها و آموزشهای لازم برخوردار نباشند، کیفیت حرفه حفظ نمیشود و ارتقا نمییابد. به همین دلیل نهادهای حرفهای موظفند افرادی را که این استانداردها را در بالاترین سطح احراز میکنند، جذب نمایند. در نتیجه، کیفیت حرفه رابطه مستقیمی با سطح توانایی متقاضیان جذب شده خواهد داشت. تعیین الزامات ورود به حرفه، اولین گام در این فرایند میباشد. هرچه سطح الزامات ورودی بالاتر باشد، الزامات آموزش حرفهای و تجارب عملی در دوره زمانی کوتاه تری کسب خواهد شد.

استانداردهای حسابداری، مقررات حاکم بر چگونگی انجام کار حسابداری هستند. استانداردها بهعنوان قواعد پایدار مورد پذیرش همگان قرار میگیرند، اما در عمل بهطور دائم در تغییرند. استانداردهای حسابداری معمولاً شامل سه بخش هستند: شرح مسئله، بحث مستدل یا ارائه راههایی برای حل مسئله، ارائه راهحل مطلوب.

استانداردهای بینالمللی آموزش حسابداری شامل ۸ استاندارد به شرح زیر میباشد:

استاندارد بینالمللی آموزش حسابداری شماره ۱(الزامات ورود به برنامه آموزش حسابداری حرفهای)

این استاندارد الزامات ورودی برای برنامههای آموزش حسابداری حرفهای و تجربه کاری که باید از سوی مراجع عضو فدراسیون بینالمللی حسابداران رعایت شود را تعیین میکند. در این استاندارد به علاوه توضیحاتی دربارهٔ چگونگی ارزیابی شرایط ورودی فراهم شده است.

هدف این استاندارد ایجاد اطمینان در این زمینه است که دانشجویانی که امید دارند حسابدار حرفهای شوند به چنان زمینه آموزشی دست یافتهاند که به آنها امکان میدهد شانس معقولی برای موفق شدن در مطالعات خود و امتحانات ورودی و گذراندن دوره تجربه کاری داشته باشند. این استاندارد در اکتبر ۲۰۰۳ منتشر شده و رعایت آن از اول ژانویه ۲۰۰۵ الزامی بوده است.

استاندارد بینالمللی آموزش حسابداری شماره ۲(محتوای برنامههای آموزش حسابداری حرفهای)

این استاندارد محتوای علمی برنامههای آموزش حسابداری حرفهای را که داوطلبان باید بگذرانند تا به عنوان حسابدار حرفهای شناخته شوند، شرح میدهد. هدف این استاندارد ایجاد اطمینان در این زمینه است که داوطلبان عضویت در مراجع عضو فدراسیون، دانش حسابداری حرفهای پیشرفته و کافی دارند تا بتوانند به عنوان حسابدار حرفهای شایسته در محیطی که هر روز بیش از پیش پیچیده میشود و تغییر میکند، کارکنند. آن بخش از برنامههای آموزش حسابداری حرفهای که به معلومات اولیه مربوط است در سه سرفصل اصلی زیر میباشد:

الف- حسابداری، امور مالی، و معلومات مرتبط

ب - معلومات سازمانی و تجاری

ج - معلومات فناوری اطلاعات

این استاندارد نیز در اکتبر ۲۰۰۳ منتشر شده است و رعایت آن از اول ژانویه ۲۰۰۵ الزامی بوده است.

استاندارد بینالمللی آموزش حسابداری شماره ۳(مهارتهای حرفهای)

این استاندارد، ترکیبی از مهارتهای مورد نیاز متقاضیان برای به دست آوردن صلاحیت ۱۸ حسابدار حرفهای را مشخص میکند. از هدفهای این استاندارد این است که نشان دهد چگونه آموزش عمومی که ممکن است از راههای گوناگون و مضامین مختلف به دست آید، میتواند در گسترش این مهارتها سهم داشته باشد. هدف این استاندارد ایجاد اطمینان در این زمینه است که متقاضیان عضویت در مراجع عضو فدراسیون، صاحب ترکیب مناسبی از مهارتها (ذهنی، فنی، شخصی، میان فردی ۱۹ و سازمانی) برای اینکه به عنوان حسابدار حرفهای کارکنند، هستند. این مهارتها به حسابداران حرفهای این توانایی را میبخشد که در مسیر شغلی خود به عنوان فرد حرفهای شایسته در محیطی نیازمند و با پیچیدگی روزافزون، ادای وظیفه کنند. مهارتهای مورد نیاز حسابداران حرفهای در ۵ عنوان اصلی زیر طبقهبندی میشود:

-مهارتهای ذهنی ۲۰

-مهارتهای فنی و کارکردی

-مهارتهای شخصی

-مهارتهای ارتباطی و میان فردی

-مهارتهای سازمانی و مدیریت تجاری

این استاندارد بهعلاوه، مطالعات غیرمرتبط با امور تجاری را که در توسعه این مهارتها دخالت دارد و ممکن است بخشی از آموزش عمومی باشد، مورد اشاره قرار میدهد ولی آموزش حسابداری حرفهای، نگرشها، اخلاقیات و ارزشهای حرفهای و الزامات تجربه کاری را که در دیگر استانداردهای بینالمللی آموزش مطرح شده را دربر نمیگیرد. این استاندارد نیز در اکتبر ۲۰۰۳ منتشر شده است و رعایت آن از اول ژانویه ۲۰۰۵ الزامی بوده است.

استاندارد بینالمللی آموزش حسابداری شماره ۴(نگرشها، رفتار و ارزشهای حرفهای)

این استاندارد دربارهٔ نگرشها، رفتار و ارزشهای حرفهای بحث میکند که حسابداران حرفهای باید در طول دوره آموزشی که منجربه کسب صلاحیت میشود، به دست آورند. هدف این استاندارد ایجاد اطمینان در این زمینه است که متقاضیان عضویت در یکی از مراجع عضو فدراسیون، صاحب نگرشها، رفتار و ارزشهای حرفهای مناسب برای اینکه به عنوان حسابدار حرفهای کارکنند، هستند. فدراسیون بینالمللی حسابداران این دیدگاه را که حرفه حسابداری در سراسر جهان در محیطهایی با فرهنگها و الزامات قانونی مختلف کار میکند، میپذیرد؛ با وجود این، اقدام به فراهم ساختن «آیین اخلاقی برای حسابداران حرفهای» در سطح بینالمللی کرده است. نگرشها، رفتار و ارزشهای حرفهای به طور مستقیم با رسالت فدراسیون برای توسعه و ارتقای حرفه و توانمندسازی آن در ارائه خدمات کاملاً با کیفیت بالا در جهت منافع عمومی، ارتباط دارد. این استاندارد نیز در اکتبر ۲۰۰۳ منتشر شده است و رعایت آن از اول ژانویه ۲۰۰۵ الزامی بوده است.

استاندارد بینالمللی آموزش حسابداری شماره ۵(الزامات تجربه کاری)

این استاندارد تجربه کاری را مشخص میکند که مراجع عضو فدراسیون بینالمللی حسابداران باید اعضای خود را برای کسب صلاحیت حسابدار حرفهای ملزم به کسب آن کنند. هدف این استاندارد ایجاد اطمینان در این زمینه است که متقاضیان کسب صلاحیت حسابدار حرفهای، تجربه کاری قابل قبولی را در زمان احراز صلاحیت به دست آوردهاند تا بتوانند به عنوان حسابدار حرفهای شایسته کار کنند. پس از کسب صلاحیت ممکن است تجربه و دانش بیشتری لازم باشد تا متقاضیان بتوانند در سطح حسابرس رسمی یا سایر اشکال تخصصی ارتقا پیدا کنند. در هر صورت، برای توسعه و حفظ شایستگی حرفهای یادگیری تمام عمر لازم خواهد بود. این بیانیه نیز در اکتبر ۲۰۰۳ منتشر شده است و رعایت آن از اول ژانویه ۲۰۰۵ الزامی بوده است.

استاندارد بینالمللی آموزش حسابداری شماره ۶(ارزیابی قابلیتها و شایستگی حرفهای)

این استاندارد الزامات مربوط به ارزیابی نهایی قابلیتها و شایستگی حرفهای متقاضیان پیش از کسب صلاحیت را دارا میباشد. این استاندارد با موضوع ارزیابی قابلیتهای حرفهای (یعنی دانش حرفهای، مهارتهای حرفهای، و نگرشها، رفتار و ارزشهای حرفهای) که در طول برنامههای آموزشی حرفهای حسابداری کسب شده است، سروکار دارد. در بیانیه «چارچوبی برای بیانیههای بینالمللی آموزش»، دانش حرفهای، مهارتهای حرفهای، و نگرشها، رفتار و ارزشهای حرفهای به عنوان «قابلیتها» مورد اشاره قرار گرفته است. قابلیتها ویژگیهایی است که افراد با برخورداری از آن امکان مییابند نقش خود را با شایستگی انجام دهند. صاحب قابلیتها بودن نشانه خوبی است که فرد توانایی دارد با شایستگی در محیط کار وظیفه خود را انجام دهد. شایستگیها، مهارتها و ارزشهای حرفهای معینی ممکن است از طریق تجربه کاری به صورتی بهتر کسب و در محیط کار یا از طریق شبیهسازی محیط کار ارزیابی شود. این استاندارد نیز در اکتبر ۲۰۰۳ منتشر شده و رعایت آن از اول ژانویه ۲۰۰۵ الزامی بوده است.

استاندارد بینالمللی آموزش حسابداری شماره ۷(توسعه حرفهای مستمر ۲۵ (برنامهای برای یادگیری تمامعمر و توسعه مستمر شایستگی حرفهای))

این استاندارد موارد زیر را برای مراجع عضو فدراسیون تجویز میکند:

الف- ترغیب ایجاد تعهد در میان حسابدار ان حرفهای به یادگیری تمام عمر

ب - تسهیل دسترسی به منابع و فرصتهای توسعه حرفهای مستمر برای اعضا

ج - ایجاد الگو برای اعضا به منظور توسعه و حفظ شایستگی حرفهای لازم در حمایت از منافع عمومی

د - نظارت و به اجرا گذاشتن امر حفظ و توسعه مستمر شایستگی حرفهای حسابداران حرفهای

این استاندارد مبتنی بر این اصل اس

جزوه حسابداری مالیدکتر تاری وردی ...

اسلاید آموزشی حسابداريموجوديهايکالامطابقبااستانداردحسابداريشماره8تهیه کننده : دکتر ابراهیمنوروزبیگی ۶۴ صفحه ...

این فایل در 36 اسلاید بصورت پاورپوینت جهت دانشجویان رشته میکروبیولوژی و ژنتیک تهیه و آماده ارائه در سمینار میباشد مایکو باکتریوم ها مایکوباکتریو توبر کلوزیس : ويژگي هاي رشد : واكنش در برابر عوامل فيزيكي و شيميايي : بيماريزايي : محتويات باسيل سل : آسيب شناسي الف) ... ...

اگر به یک وب سایت یا فروشگاه رایگان با فضای نامحدود و امکانات فراوان نیاز دارید بی درنگ دکمه زیر را کلیک نمایید.

ایجاد وب سایت یا نمونه طرح توجیهی ( کارآفرینی و راه اندازی ) فست فود

نمونه طرح توجیهی ( کارآفرینی و راه اندازی ) فست فود بررسی رابطه بین فرهنگ سازمانی و تسهیم دانش(تعدادصفحات:14)

بررسی رابطه بین فرهنگ سازمانی و تسهیم دانش(تعدادصفحات:14) نمونه طرح توجیهی ( کارآفرینی و راه اندازی )یک شرکت یا نماینده بیمه

نمونه طرح توجیهی ( کارآفرینی و راه اندازی )یک شرکت یا نماینده بیمه مجموعه سوالات پودمان رشته مدیریت خانواده

مجموعه سوالات پودمان رشته مدیریت خانواده نمونه سوالات پودمان مدیریت خانواده در عصر حاضر نمونه سؤالات مدیریت کسب و کار و بهره وری

نمونه سوالات پودمان مدیریت خانواده در عصر حاضر نمونه سؤالات مدیریت کسب و کار و بهره وری طرح توجيهي توليد صنايع دستي تكميلي و تلفيقي

طرح توجيهي توليد صنايع دستي تكميلي و تلفيقي نمونه سوالات پودمان روانشناسی و سلامت خانواده -روانشناسی رشد2 + پاسخنامه

نمونه سوالات پودمان روانشناسی و سلامت خانواده -روانشناسی رشد2 + پاسخنامه پروژه مدیریت دانش سازمانی EKM نمونه طرح توجیهی (کارآفرینی ) شرکت خدمات نرم افزاری نمونه طرح توجیهی ( کارآفرینی و راه اندازی ) مرکز ارائه خدمات سلامتی و زیبایی

پروژه مدیریت دانش سازمانی EKM نمونه طرح توجیهی (کارآفرینی ) شرکت خدمات نرم افزاری نمونه طرح توجیهی ( کارآفرینی و راه اندازی ) مرکز ارائه خدمات سلامتی و زیبایی خلاصه کتاب جامعه شناسی توسعه دکتر مصطفی ازکیا

خلاصه کتاب جامعه شناسی توسعه دکتر مصطفی ازکیا انواع آزادی و آزادی شخصی و آزادی عمومی از دیدگاه اسلام پودمان دروس عمومی درس اندیشه اسلامی

انواع آزادی و آزادی شخصی و آزادی عمومی از دیدگاه اسلام پودمان دروس عمومی درس اندیشه اسلامی پودمان مدیریت خانواده در عصر حاضر نمونه سؤالات مهارتهای مسئله یابی و تصمیم گیری نمونه طرح توجیهی ( کارآفرینی و راه اندازی ) کلینیک خودرو

پودمان مدیریت خانواده در عصر حاضر نمونه سؤالات مهارتهای مسئله یابی و تصمیم گیری نمونه طرح توجیهی ( کارآفرینی و راه اندازی ) کلینیک خودرو پرسشنامه مهارت های ذهن آگاهی کنتاکی (KIMS)

پرسشنامه مهارت های ذهن آگاهی کنتاکی (KIMS) نمونه طرح توجیهی | طرح کارآفرینی | طرح راه اندازی مرکز همایش و سمینار

نمونه طرح توجیهی | طرح کارآفرینی | طرح راه اندازی مرکز همایش و سمینار قالب پاورپوینت آماده برای دفاع ارشد

قالب پاورپوینت آماده برای دفاع ارشد دانلود فایل صوتی کارگاه «نوآوری و کارآفرینی اجتماعی در تربیت اقتصادی» استاد دکتر مهدی طغیانی

دانلود فایل صوتی کارگاه «نوآوری و کارآفرینی اجتماعی در تربیت اقتصادی» استاد دکتر مهدی طغیانی صوت كارگاه «شروع كسب و كار در علوم انسانی» مدرس: کیارش عباس زاده، کارآفرین سریالی و بنیانگذار زودفود و مشاور و مدرس کسب و کار در دانشگاه چگونه یک طرح توجیهی یا کارآفرینی بنویسیم؟

صوت كارگاه «شروع كسب و كار در علوم انسانی» مدرس: کیارش عباس زاده، کارآفرین سریالی و بنیانگذار زودفود و مشاور و مدرس کسب و کار در دانشگاه چگونه یک طرح توجیهی یا کارآفرینی بنویسیم؟ كتاب صوتي چالش هاي مديريت در سده 21 اثر پيتر دراكر در فرمت MP3، مخصوص مديران و علاقمندان به بحث هاي مديريت

كتاب صوتي چالش هاي مديريت در سده 21 اثر پيتر دراكر در فرمت MP3، مخصوص مديران و علاقمندان به بحث هاي مديريت دانلود 10 عنوان مقاله با موضوع مدیریت استراتژیک

دانلود 10 عنوان مقاله با موضوع مدیریت استراتژیک پاورپوینت ISO9001-2015 به زبان فارسی

پاورپوینت ISO9001-2015 به زبان فارسی نمونه طرح توجیهی ( کارآفرینی و راه اندازی ) رستوران لاکچری

نمونه طرح توجیهی ( کارآفرینی و راه اندازی ) رستوران لاکچری کارنمای معلمی رشته علوم تربیتی دانشگاه فرهنگیان

کارنمای معلمی رشته علوم تربیتی دانشگاه فرهنگیان